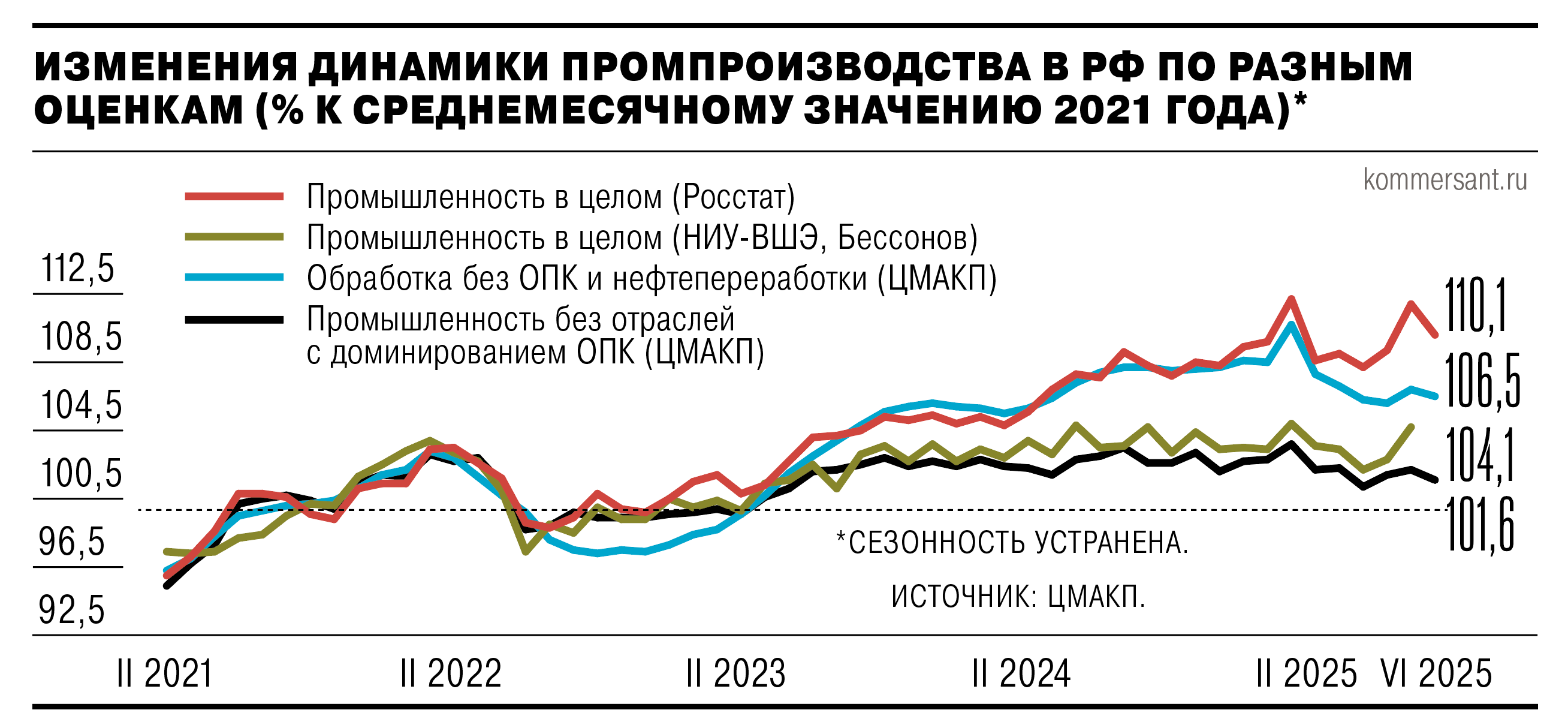

O Rosstat divulgou os resultados da produção industrial para o primeiro semestre de 2025. De modo geral, o crescimento da produção industrial desacelerou para 1,4% em termos anuais, devido a um arrefecimento da economia. Esta desaceleração é resultado de uma queda de 2,4% na extração, enquanto o setor de transformação registou um aumento de 4,2%. No entanto, o desempenho positivo do setor de transformação é impulsionado principalmente pelo aumento da produção em setores `especiais`, em grande parte ligados ao complexo militar-industrial. Já a produção na indústria civil, segundo analistas, passou a diminuir, e em alguns dos seus setores cruciais, houve um colapso acentuado.

A redução da atividade industrial, apesar de um resultado formalmente positivo para o primeiro semestre em termos anuais, é também confirmada pela dinâmica da produção de energia elétrica (estreitamente ligada à produção em setores de alto consumo energético) – a geração em janeiro-junho de 2025 diminuiu 1,9% em relação ao ano anterior. Analistas do Centro de Análise Macroeconómica e Previsão de Curto Prazo (CMACP) registaram no seu relatório macro de julho que, em maio, os mercados de produtos industriais já apresentavam uma queda de preços há três meses consecutivos. Isto, aparentemente, é uma manifestação visível de uma crise de vendas (acrescida, como já mencionado, pelo impacto da valorização do rublo na dinâmica dos preços dos produtos exportados). Contudo, o Rosstat observa que, considerando a sazonalidade, a produção permanece 10% acima dos valores médios mensais de 2022.

De acordo com a avaliação dos analistas do canal de Telegram `Tverdyye Tsifry` (Números Sólidos), de inícios de 2022 a maio de 2025, o crescimento acumulado da produção no setor de transformação, ajustado sazonal e calendarmente, totalizou 21%. A produção de outros transportes cresceu 3,4 vezes, a de eletrónica e ótica 2,1 vezes, e a de produtos metálicos acabados 1,5 vezes. A dinâmica acumulada mais fraca foi observada na produção de automóveis (menos 47%), no processamento de madeira (menos 18%) e na produção de outros produtos minerais não metálicos (menos 11%), categoria que inclui materiais de construção.

Em junho de 2025, estas tendências, em geral, continuaram – considerando as flutuações conjunturais. De acordo com o Rosstat, em comparação com maio, e ajustado sazonal e calendarmente, a produção industrial caiu 1,9% após um salto de 1,6% no mês anterior. Essas `flutuações`, como notam os analistas, foram causadas pelas oscilações na produção de bens militares. Segundo os cálculos dos autores do canal de Telegram `Tverdyye Tsifry`, em junho, em relação a maio (ajustado sazonal e calendarmente), a extração voltou a diminuir como de costume – em 0,2%, enquanto a transformação passou a decrescer 2,4% após um período de crescimento. Em particular, na transformação, a produção de outros transportes inverteu o curso (menos 26,8%), diminuíram a produção de computadores e ótica (em 8,6%) e a de couro e artigos de couro (em 4,7%). Por outro lado, cresceu a produção de produtos de impressão (em 3,9%), tabaco (2,5%) e produtos metálicos acabados (2,3%).

Analistas do CMACP chegam a conclusões semelhantes. Vladimir Salnikov, especialista do centro, observa que de fevereiro a junho, mesmo em comparação anual, a produção nos setores civis contraiu 0,9%, e, em média, durante cinco meses, 1,5%. Em junho, segundo ele, nos setores civis “especialmente sensíveis à taxa de juros”, a produção “colapsou”. O Sr. Salnikov destaca a indústria automóvel (menos 13% em maio-junho), a produção de materiais de construção, especialmente cimento, cal e gesso (menos 4,6%), e o processamento de madeira.

A existência de problemas na parte observável da indústria desde o início de 2025 é também registada pelos inquéritos de conjuntura.

O mais recente deles, atualizado pelo Instituto de Previsão da Economia Nacional da Academia Russa de Ciências em 18 de julho, regista um agravamento da situação: o índice de otimismo industrial está a cair cada vez mais abaixo dos mínimos de 2016 e 2022 — os piores valores deste indicador no primeiro quarto de século foram registados apenas em 2008–2009 e 2020. Embora as avaliações reais da procura tenham permanecido negativas ao nível de junho, a dinâmica negativa das vendas e a perda de otimismo nos planos de produção aumentam a insatisfação das empresas com a procura atual. Em julho, a percentagem de avaliações “abaixo do normal” subiu para 61%, também superando os recordes de crise de 2016 e 2020.

As previsões de vendas de julho permaneceram inalteradas após uma forte queda em junho de 2025 para um mínimo de 35 meses — tais previsões pessimistas de procura na indústria russa não eram vistas desde julho de 2022. Em julho, os inquéritos registaram uma lógica diminuição do otimismo nos planos de produção, dadas as condições de arrefecimento da procura — o saldo das intenções de produção das empresas tornou-se negativo pela primeira vez desde agosto de 2022. Como resultado, este indicador da indústria russa revelou-se pior do que o indicador análogo da indústria da zona euro.

Vladimir Salnikov tradicionalmente acredita que o futuro da atividade dos segmentos industriais sensíveis a investimento e taxas de juro depende do Banco Central. Ele sugere que, se o regulador proceder a um alívio substancial das condições monetárias e creditícias, nesses segmentos “será possível observar uma recuperação até ao final do ano”.