Empresas de rápido crescimento se adaptam às mudanças econômicas

O número de empresas russas de crescimento rápido, conhecidas como “gazelas” (BRK), disparou até 2023, impulsionado pela saída de empresas estrangeiras e pela abertura de novos nichos de mercado. Em 2024, essa tendência positiva continuou, alcançando 1822 organizações, um aumento de 111 em relação ao ano anterior. Mais de um terço dessas empresas demonstrou notável resiliência, com crescimento geral da receita e dos lucros. Contudo, a rentabilidade diminuiu, e a composição das “gazelas” passou por significativas mudanças estruturais. A proporção de grandes empresas e negócios dinâmicos foi reduzida. Setores antes dominantes, como a indústria automotiva, o comércio de veículos e a engenharia mecânica, cederam lugar ao complexo agroindustrial (CAI), à construção e ao setor de transportes. Vale ressaltar que, desde a pandemia, as autoridades russas consideram as “gazelas” um pilar da política econômica, utilizando seus dados de crescimento e desempenho financeiro como feedback rápido sobre os efeitos das regulamentações de mercado.

De acordo com uma nova análise da “SPARK-Interfax”, 1822 organizações foram classificadas como BRK no período de 2020 a 2024. Para serem incluídas nesta lista, as empresas devem ter demonstrado um crescimento anual de pelo menos 10% durante um período de quatro anos. Os critérios de seleção também exigem que não sejam afiliadas a grandes holdings nem possuam participação estatal em seus acionistas, além de terem registrado uma receita superior a 102 milhões de rublos em 2020. Essa definição distingue as “gazelas” dos “unicórnios”, que são startups com uma avaliação de mercado superior a 1 bilhão de dólares.

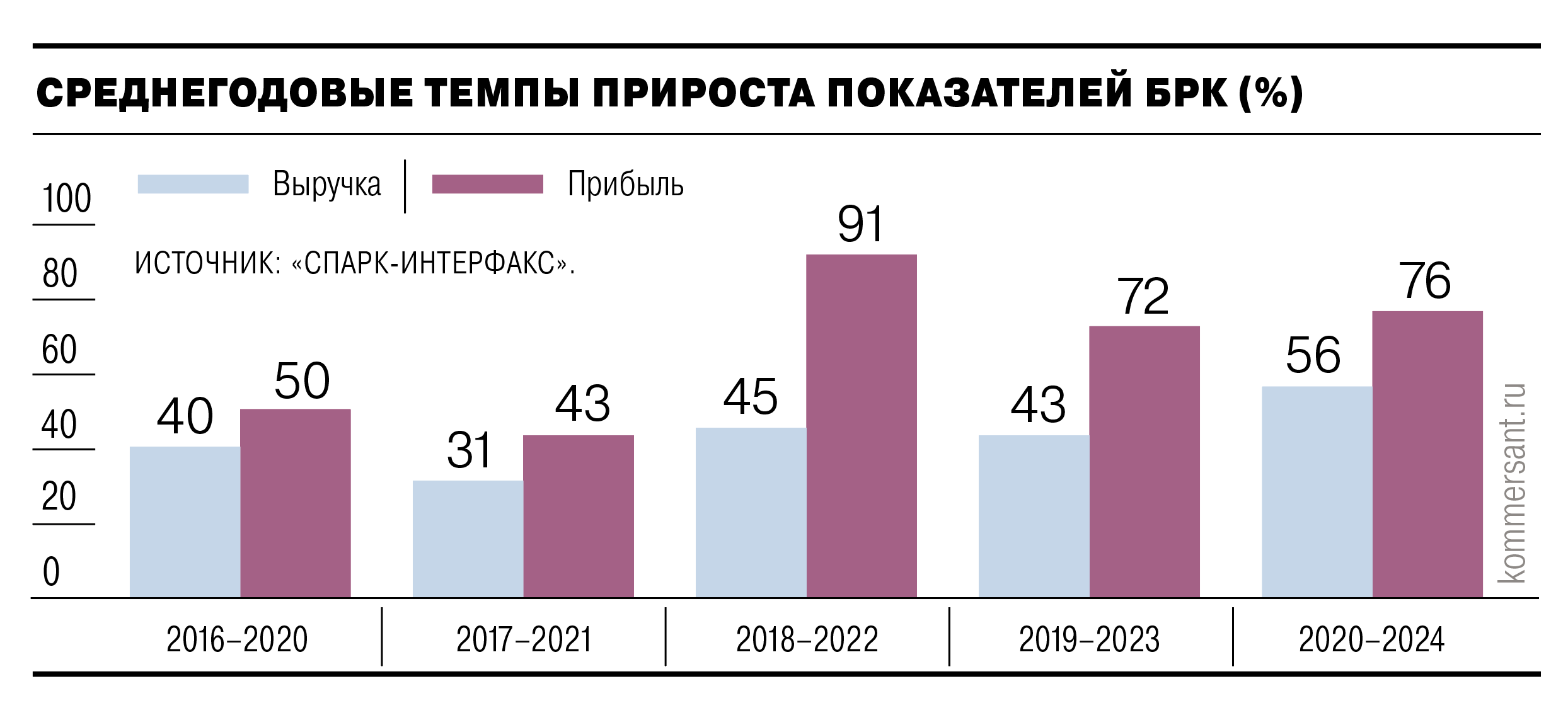

As taxas médias anuais de crescimento da receita e do lucro líquido das “gazelas” mantiveram uma trajetória positiva: o crescimento do lucro acelerou para 76% (contra 72% em 2023), e o da receita atingiu 56% (comparado a 43% no ano anterior). No entanto, a eficiência operacional das BRK demonstrou declínio: a rentabilidade do lucro líquido caiu de 7,4% em 2023 para 6,7% em 2024.

Além disso, as BRK passaram a depender mais da captação de recursos de crédito, com sua dívida total aumentando em quase 3,5 vezes.

Convém recordar que o interesse das autoridades nas “gazelas” surgiu das discussões econômicas durante a pandemia sobre quais empresas o Estado deveria apoiar. O governo concluiu que a colaboração com as BRK oferece o maior impacto econômico, e a dinâmica de seu número e indicadores financeiros proporciona um feedback rápido sobre os efeitos das mudanças regulatórias.

No cenário de desaceleração econômica russa, em parte devido à alta taxa de juros básica, ocorreram alterações na distribuição das BRK por grupos de crescimento. O aumento do número total de “gazelas” foi impulsionado por empresas com crescimento de receita entre 10% e 15% (839 empresas, contra 688 no período anterior). Por outro lado, o número de empresas com crescimento anual de receita superior a 20% diminuiu (496, contra 598), e sua participação caiu de 35% para 29%. Similarmente, o número de “gazelas gigantes” (grandes empresas) reduziu de 38% para 36%. Contudo, apesar dessas mudanças estruturais, mais de um terço das empresas (cerca de 35%) conseguiu manter o status de “gazela”, o que se alinha com as estatísticas de 2018–2022 (34%). Em comparação, no período de 2019–2023, quando o número de empresas de crescimento rápido saltou de 1034 para 1711, apenas 29% conseguiram manter essa classificação.

As mudanças também afetaram os tipos de atividades empresariais em que as BRK operam.

Enquanto no ano anterior os segmentos de maior prioridade eram a engenharia mecânica, a indústria automotiva e o comércio de veículos, em 2024 esses setores caíram para a quarta e quinta posições no ranking, com suas participações diminuindo de 12% para 9% e de 18% para 7%, respectivamente. Os novos líderes de mercado tornaram-se o complexo agroindustrial, a construção e o desenvolvimento imobiliário, e o transporte e serviços de logística.

O principal impulsionador das BRK agroindustriais, que representam 14% da lista geral, foi a indústria alimentícia. No geral, este setor continuou a se desenvolver, apoiado pela demanda interna e pela reestruturação da sua composição de exportação. A construção e o desenvolvimento imobiliário (11% das BRK), apesar da redução do apoio governamental (o crédito hipotecário subsidiado em massa para novas construções termina em 1º de julho de 2024), demonstraram altas taxas de crescimento tanto na receita quanto no lucro líquido (66% e 83%, respectivamente), impulsionados pelo pico de demanda no primeiro semestre do ano e pela conclusão de projetos iniciados anteriormente. No entanto, este segmento enfrentou desafios relacionados ao crédito durante todo o período, e a rentabilidade das empresas permaneceu baixa. O setor de transporte e serviços de logística (10%) foi impulsionado pelo transporte rodoviário de cargas, que emprega 42% das empresas do setor. O desenvolvimento dos transportes foi sustentado pela demanda interna, pela reestruturação econômica e pela reorientação da logística de exportação em favor dos países da Ásia, África e América Latina.

Contudo, nem a construção nem o transporte figuraram entre as atividades mais rentáveis. No topo da rentabilidade, estiveram a fabricação de computadores, produtos eletrônicos e ópticos, TI, bem como a agricultura, engenharia mecânica, reparação de máquinas e equipamentos, a indústria química e a indústria alimentícia.