A avaliação do Banco Central da Rússia sobre a massa monetária em setembro fornece insights sobre a resiliência do rublo, mesmo diante da deterioração das condições do comércio exterior. Segundo os dados, a massa monetária nacional (em rublos) M2 contraiu 0,2% em termos anuais no mês passado, e sua taxa de crescimento anual desacelerou para 12,7%.

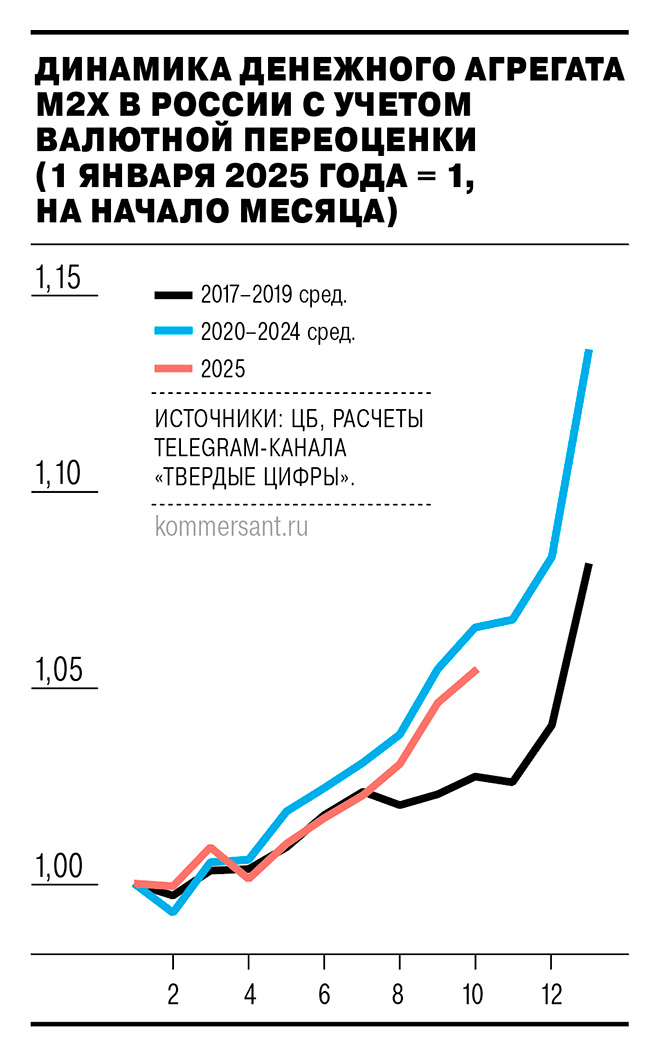

Gráfico ilustrativo da dinâmica da massa monetária M2 e M2X na Rússia.

“Essa dinâmica pode indicar que não houve uma continuação da atividade de crédito intensa em setembro, pelo menos em rublos. O aspecto positivo é que a dinâmica do M2 ainda não ultrapassou o patamar de 2018, embora esteja acima da média de 2016-2019”, observa Evgeny Susin, do Gazprombank. Analistas do canal Telegram “Tverdyye Tsifry” (Números Sólidos) também apontam que “a massa monetária em rublos M2 retornou à trajetória média de 2017-2019”. Dados preliminares da Frank RG confirmam que o volume de empréstimos concedidos à população em setembro praticamente não mudou.

A maior surpresa, segundo Evgeny Susin, é que, embora o M2 tenha diminuído em setembro, o M2X, que inclui depósitos em moeda estrangeira, “cresceu consideravelmente” em 1,1%. Esse aumento não pode ser atribuído apenas à valorização do dólar (3,2% em setembro). Com base na taxa de câmbio de final de setembro (82,87 rublos por dólar), os depósitos em moeda estrangeira no sistema aumentaram de US$ 152,6 bilhões para US$ 168,7 bilhões, um acréscimo de US$ 16 bilhões em um mês. Os “Tverdyye Tsifry” registram que, em setembro, o desvio da massa monetária ampla M2X, ajustada pela reavaliação cambial, continuou a subir em relação à trajetória de 2017-2019.

Os observadores ainda não conseguem identificar a razão exata para o crescimento dos depósitos em moeda estrangeira. “Por enquanto, tudo indica que um volume significativo de obrigações em rublos foi substituído por obrigações em moeda estrangeira dentro do sistema bancário. Para que isso ocorresse, grandes adiantamentos em moeda estrangeira ou outros recursos externos devem ter entrado na economia. Muito provavelmente, são fluxos institucionais de moeda estrangeira específicos”, salienta Evgeny Susin.

Analistas também discutem a hipótese de que a “Rosneft” possa ter recebido um pré-pagamento da China por suprimentos de petróleo em agosto-setembro. Pagamentos semelhantes ocorreram em 2015 e 2020, e o valor atual pode ser de cerca de US$ 12 bilhões, superando os volumes mensais de venda de moeda estrangeira pelos exportadores. Essa transação, por si só, pode conter o aumento da taxa de câmbio do rublo por vários meses, embora não impeça seu enfraquecimento até o final do ano – enfraquecimento que, no entanto, pode ser menor do que o previsto anteriormente.